冷暖截然不同,俄罗斯经济在经历了两年多的高增长后,在2026年第一季度出现了0.2%的实质性缩减,这一数据标志着:持续数年的战时经济短期刺激红利彻底消退,正式迈入中长期的低速低迷阶段。

2023至2024年,俄罗斯依靠大规模国防订单扩张、军工产业链满负荷运转、国家财政强力托底,西方企业撤离留下的“国产替代”等成功对冲了外部制裁与内需疲软的压力,硬生生走出了一波逆趋势的经济增长。

这种战时模式本质上是典型的“政策性脉冲增长”,靠透支财政、倾斜资源、挤压民用产业换来短期数据回暖,并不具备自我修复、持续循环的内生动力。

进入2026年一季度,这套短期拉动体系的弊端开始集中暴露,短期刺激的边际效应持续递减。国家财政长期偏重军工领域,持续挤压民用产业的发展空间,导致制造业、基础设施建设等实体经济板块持续疲软。

叠加长期高利率环境压制市场投资与居民消费,劳动力向军工体系单向分流、产业结构严重失衡,经济赖以长期发展的根基不断被削弱……

总之,2026年一季度的经济转负,正是战时经济红利彻底耗尽、结构性矛盾集中爆发的体现,也意味着俄罗斯彻底告别了阶段性的脉冲式增长,正式进入增长乏力、结构承压的中长期低迷周期。

与俄罗斯的经济收缩形成强烈对比的是印度,这个新兴经济体在一季度交出了7.8%的超高同比增长率,领跑全球所有主要经济体,增长动能十分充沛。

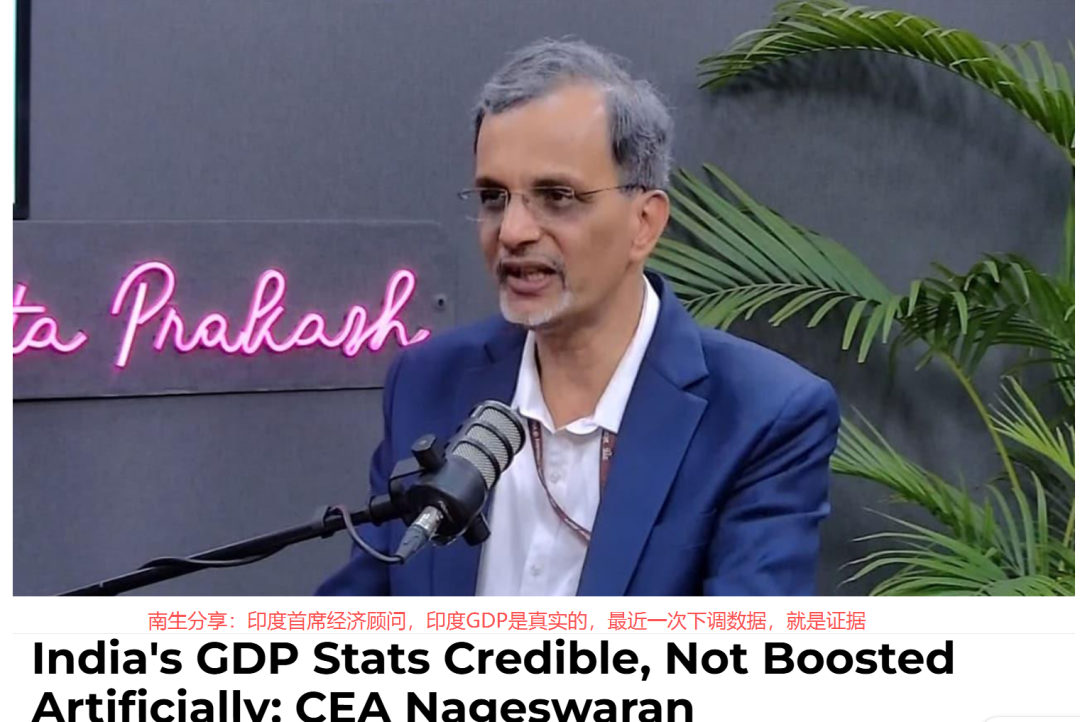

在外资大量撤离,内部投资孤掌难鸣的背景下,印度经济居然还能实现接近8%的高增长,造假的质疑声,再度响起——面对这种诘难,首席经济顾问纳格斯瓦兰,出来辟谣了,他说:

印度GDP的统计没有造假,真实的。近期将2026财年的GDP总额由旧口径357万亿卢比,下调至345万亿卢比,就是明证。若印度政府真的要造假——造假的目的当然是拉高数据,从而能赶超日本。

但印度政府没有这样做,而是采用新的基准,整合更加完整的企业报税,扩充更多、更细节的物价指标,将GDP总量大幅拉动——从而导致今年第一季度只有946544亿卢比,折合10357亿美元。

不仅未能实现赶超日本的目标,反而被英国赶超,降至全球第六名。首席经济顾问纳格斯瓦兰说:印度政府不会单纯地迎合增长叙事,经济数据是真实的,你们不要欺软怕硬,有本事去质疑美国经济造假啊……

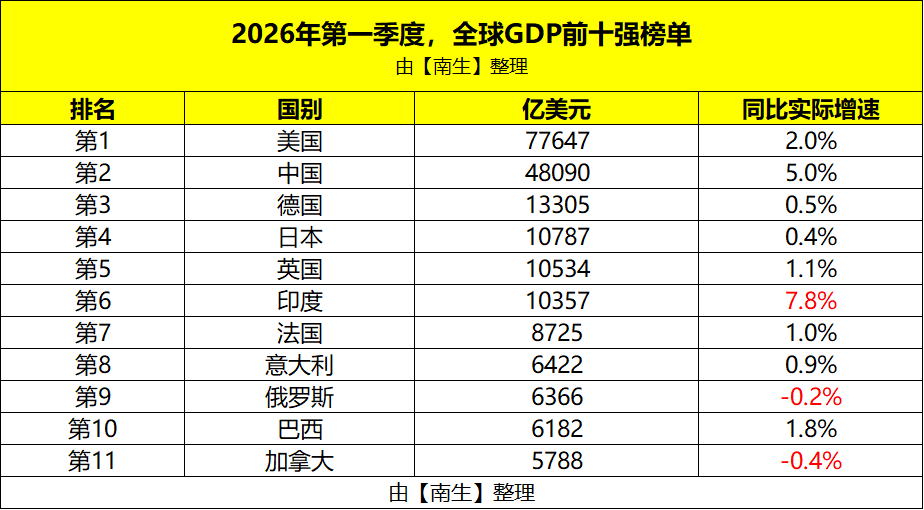

中美两国依旧稳居全球经济第一梯队,形成了断层式的领先优势。

美国一季度GDP高达77647亿美元,再度领跑全球。保持2.0%的稳健增速,在主要发达经济体中增长韧性尤为突出。

增长主要由三大引擎拉动:一是AI浪潮驱动企业投资飙升,AI相关投资(信息处理设备+软件)环比年化增速高达31.4%,一季度整体投资环比年化增长8.7%。

二是政府支出大幅回补,此前因政府关门积压的财政支出在当季集中释放;三是出口由弱转强,逆差收窄,净出口对增长的拖累有所降低。

不过,消费增速从1.9%放缓至1.6%,核心PCE通胀从2.7%飙升至4.3%,呈现“增长回暖、通胀升温”的双面格局。

中国以48090亿美元的经济体量稳居第二位,5.0%的同比增速仅次于印度。出口成为最大亮点,一季度货物贸易进出口同比增长15.0%,其中出口增长11.9%。

高技术制造加速领跑,规模以上高技术制造业增加值同比增长12.5%,集成电路制造增长49.4%;服务业保持较快增长,第三产业增长5.2%……

但内需复苏仍不均衡,社零增速仅2.4%,房地产和民间投资依然偏弱,经济呈现外需驱动、内需待振的“双速”特征。

再来看前十强榜单中的其他国家吧

紧随其后的欧洲与东亚发达经济体,整体呈现出体量庞大但增长乏力的特征,德国以13305亿美元的总量位居全球第三,增速仅为0.5%,日本、英国的经济体量分别是10787亿美元、10534亿美元,增速仅有0.4%和1.1%。

法国、意大利一季度GDP为8725亿美元、6422亿美元,增速也偏低——老龄化加剧、内需疲软、产业增长动能不足,成为制约欧洲、日本经济体复苏的共性难题。

巴西一季度GDP达到6182亿美元,实现1.8%的平稳增长,依托大宗商品出口优势,稳住了拉美第一大经济体的地位,在资源型经济体中表现相对温和。

总之,2026年第一季度全球主要经济大国的数据折射出全球经济“冰火两重天”的格局:中美断层领跑但各有隐忧,印度高增引争议,俄罗斯萎缩显颓势,欧日集体陷低速。

华夏配资网提示:文章来自网络,不代表本站观点。